年間の医療費が10万円以下でも控除を受けられるかも・・?

こんにちは、札幌の新陽税理士事務所、税理士のよっしーです。

よっしーってどんな人?って思ったらプロフィールをご覧ください。

2月に入り私の頭の中は確定申告だらけなので、脳内メーカー使ったらたぶん確定申告だらけになってるんじゃないかな・・(笑)

というのはさておき、今日は医療費控除について。

10万円以下でも控除を受けれる場合がある!

通常は10万円が足切りで、例えば15万円医療費があれば、5万円(15万円-10万円)が控除の対象になります。

で、必ずしも10万円っていうとそうじゃないんです。

どういうことかというと、合計所得金額が200万円以下の人は、その合計所得金額の5%が足切りになります。

例えば、合計所得金額100万円なら5%で5万円です。

合計所得金額、ゴウケイショトクキンガク・・・

こういう専門用語ってなんか難しいですよね・・・。

そこ、解説しますね。

合計所得金額(ゴウケイショトクキンガク)とは?

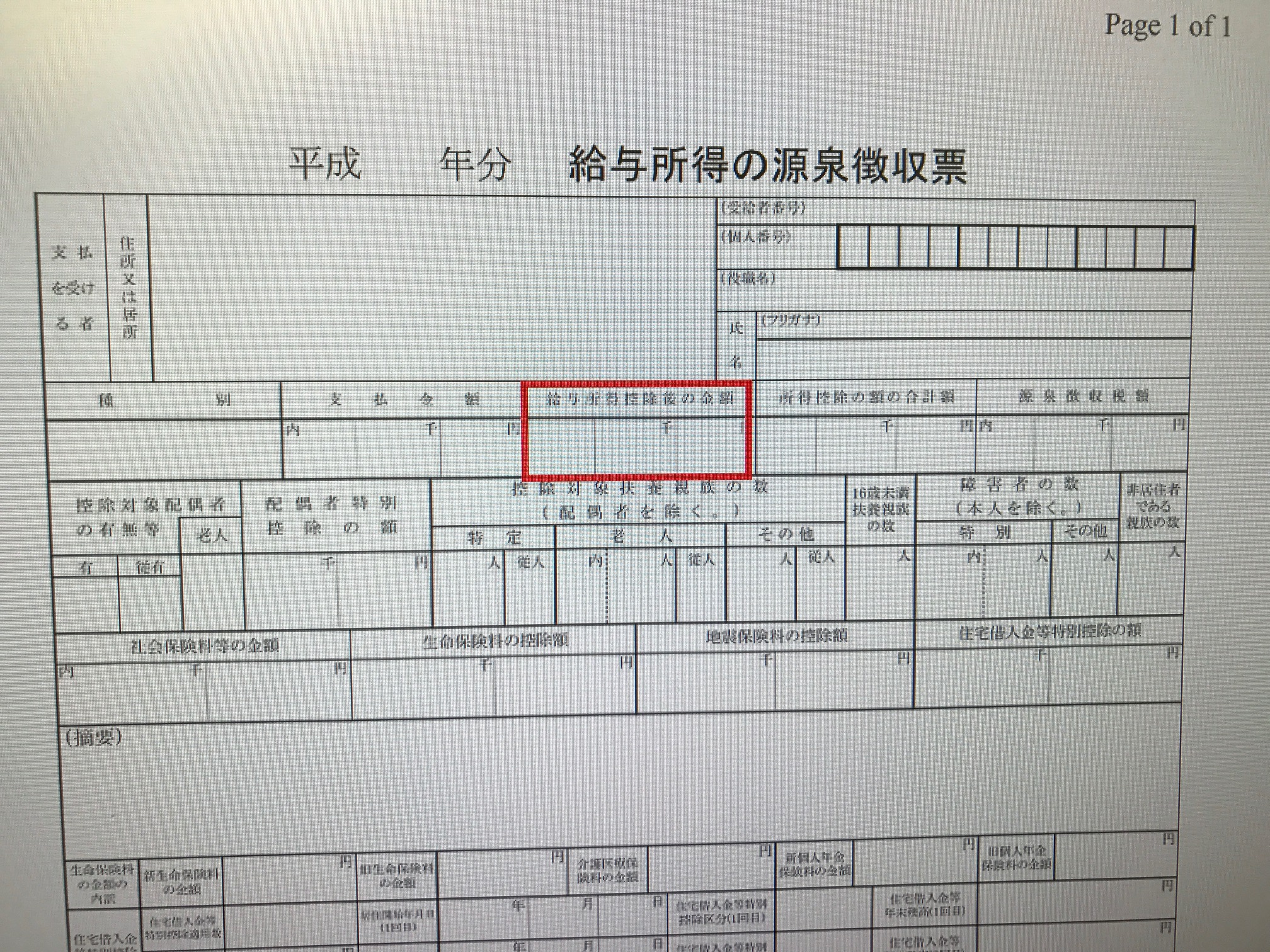

・給料のみもらっているサラリーマンの場合

給与の支払金額-給与所得控除額が合計所得金額になります。

源泉徴収票でいうとこの位置に書かれている金額ですね。

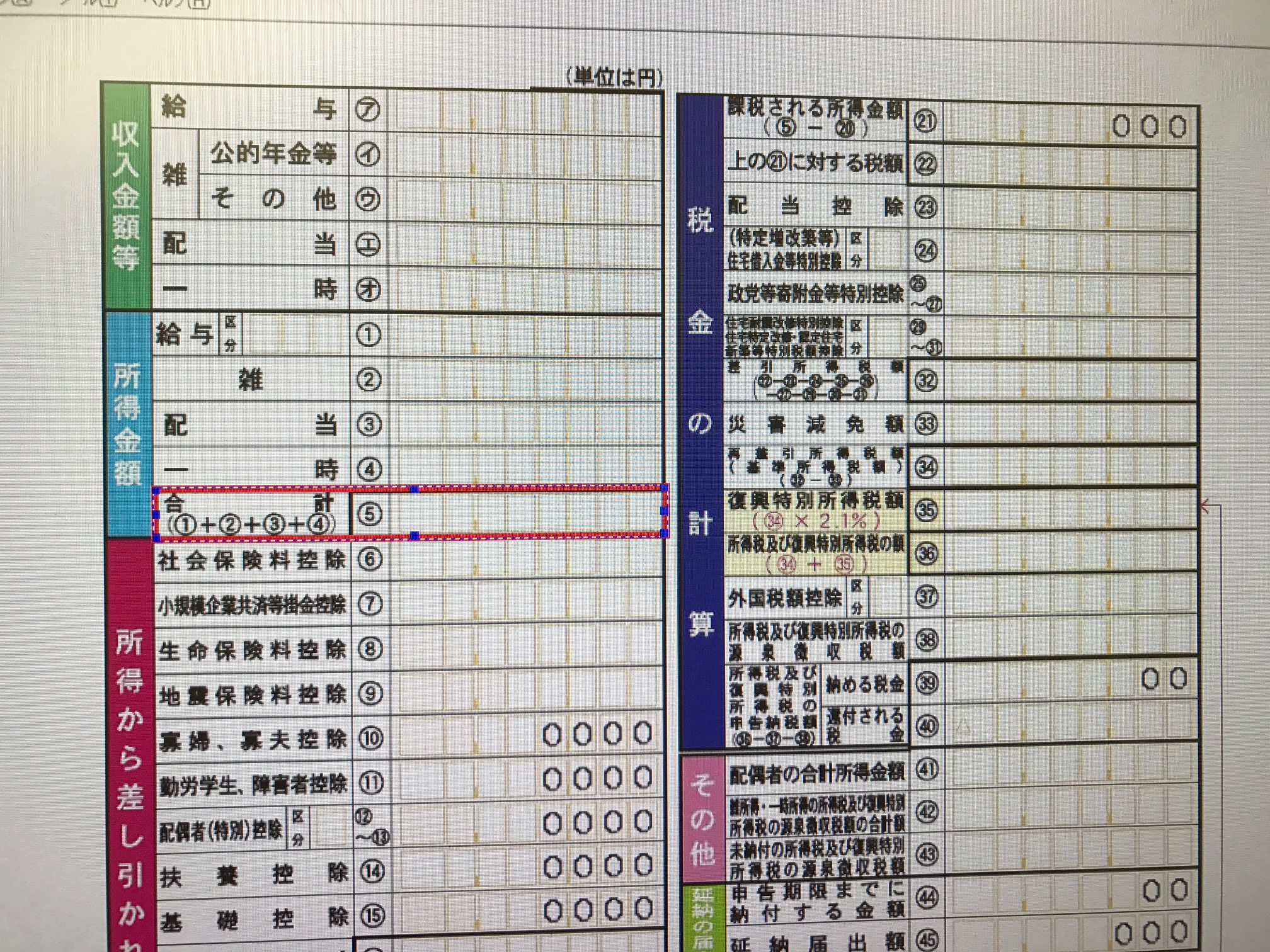

・給料と配当、雑所得など簡単な確定申告書「A様式」を使う人

対象となった所得の「利益」に相当する金額です。

確定申告書A様式だと⑤の欄ですね。(平成28年度様式より)

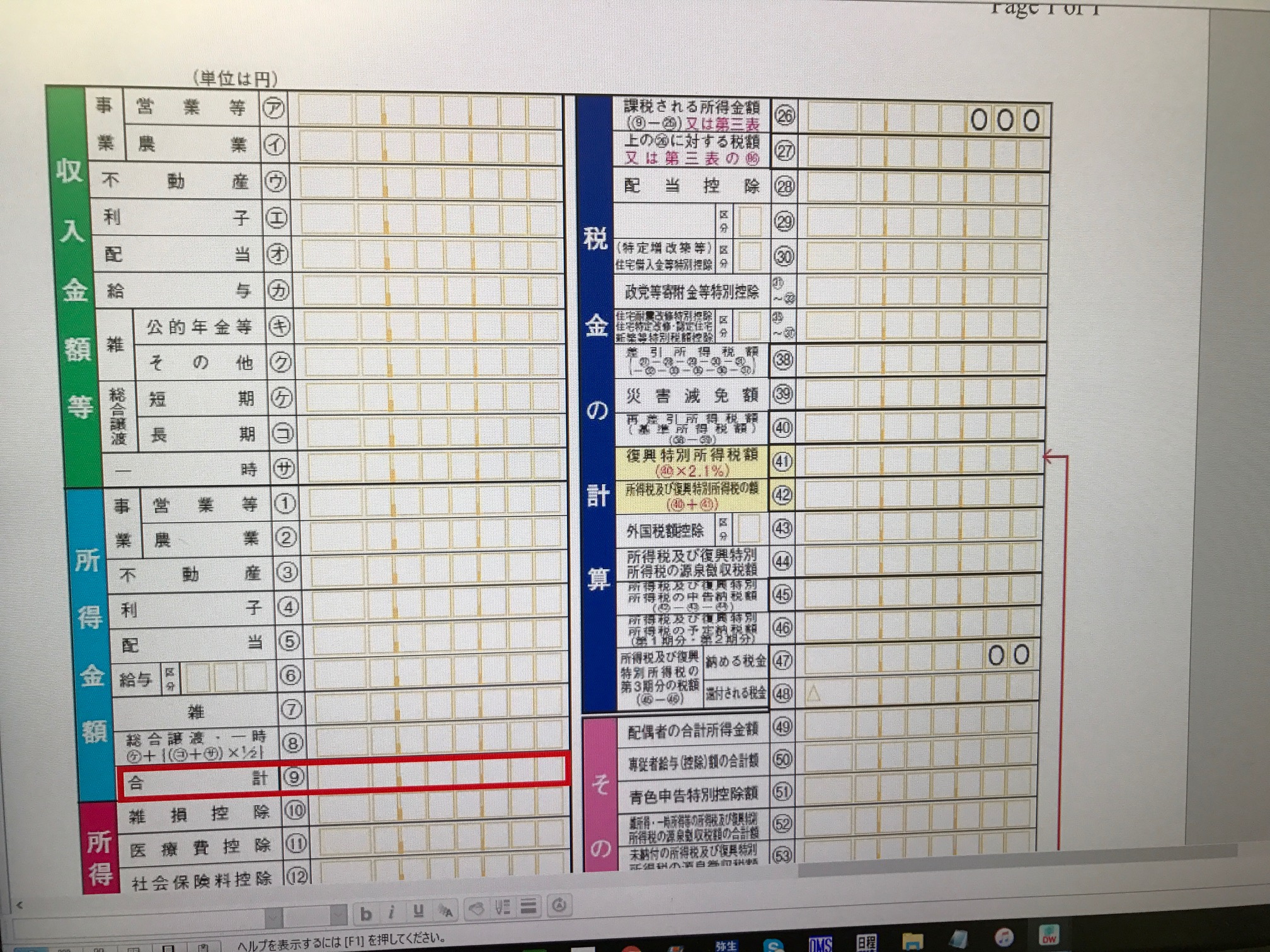

・個人事業主や譲渡所得など、確定申告書「B様式」を使う人

これも対象となった所得の「利益」に相当する金額です。

確定申告書B様式だと⑨の欄ですね。(平成28年度様式より)

これらが200万円以下の場合、医療費控除の足切り額は

「合計所得金額×5%」

になるんです。

10万円無いからって諦めないで合計所得金額を確認してみましょう。

いざ!確定申告会場へ!!!

新陽税理士事務所では確定申告の受付をしています。ご興味のある方はコチラからどうぞ。

また、無申告や期限後申告などはコチラからどうぞ。

コメント

この記事の投稿者

![]()

吉田匡

2012年(平成24年)に開業、ホームページ・ブログを見てご依頼頂くことがほとんどです。

経営者・個人事業主・創業準備中の方向けに、税金や経営に関すること(たまにプライベートも)を発信しています。